こんにちは、なみです。

投資信託の投資対象って、株式や債券、リート、さらに国内と外国さらには先進国と新興国など色々ありますよね。それぞれ投資対象やリスク、リターンは異なります。

投資本なんかでは、リスク分散のためには株式と債券の比率は50:50が良い(バフェット氏の師匠といわれるベンジャミン・グレアム氏の推奨する比率)とか、株式:債券の比率を(100-年齢):年齢にすれば良いとか書かれていますが、投資対象と組み合わせ比率によってどの程度のリターンが得られるのか、また資産がどの程度変動するのかについてはあまり具体的なデータが示されていません。

そこで今回の記事では、国内株式/債券/リートと外国株式/債券/リートを対象に、それぞれの実績を比較し、さらにそれらを組み合わせた時のリターンや変動幅を比較してみました。

本来であれば、SPYのような運用実績の長いETFで検証するのがベストなのですが、配当の処理や為替の影響を考慮するのが複雑で、さらに様々な投資対象を横並びで比較することは極めて困難です。

そこで今回の比較検証では、運用実績もそこそこ長いインデックスファンドで、日本を代表する投資信託のブランドであるニッセイアセットマネジメント社の<購入・換金手数料なし>ニッセイ〇〇〇〇インデックスファンドシリーズに注目し、2016年4月から2021年4月までの約5年間を対象に、ファンドを組み合わせたときのトータルリターン、変動幅といったパフォーマンス比較を行いました。

各銘柄の値動き、リターンに加え、組み合わせと比率によるパフォーマンスの違いなど、様々な切り口から比較していますので、自分に合ったポートフォリオがわからない!という投資初心者の皆さんや、そろそろ自分のポートフォリオを見直したいという方にとって、非常に参考になる内容ではないかと思います。

約5年間の短い期間ながら、コロナショック前後の濃密な期間が含まれていますので、暴落時の影響やその後のパフォーマンスの違いがイメージいただけると思います。よろしければご覧ください。

結論

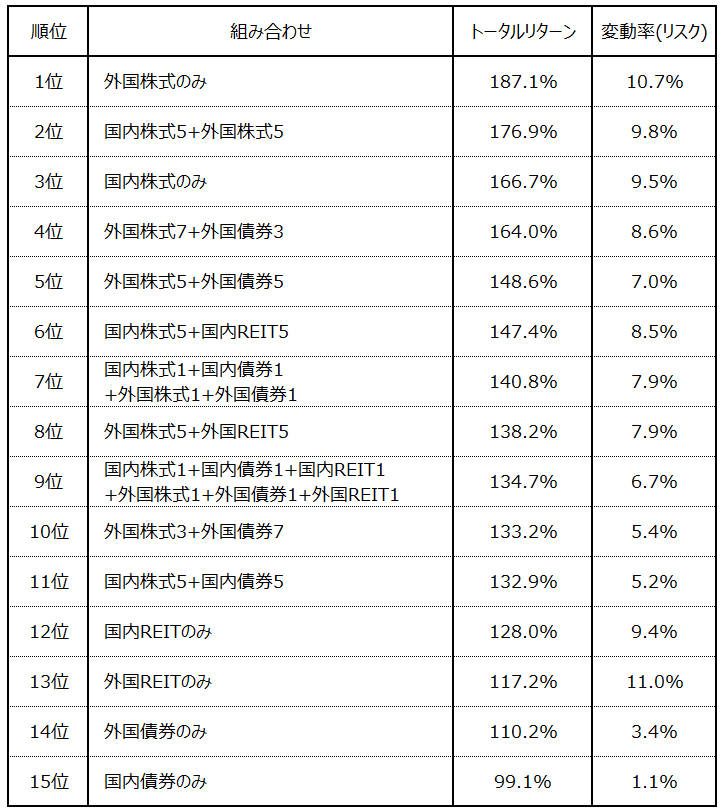

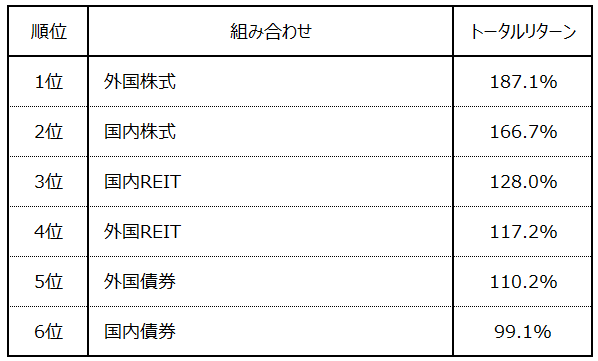

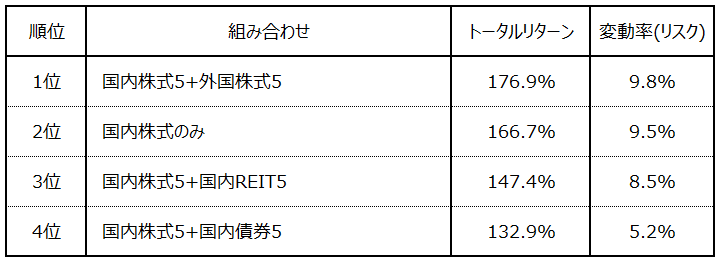

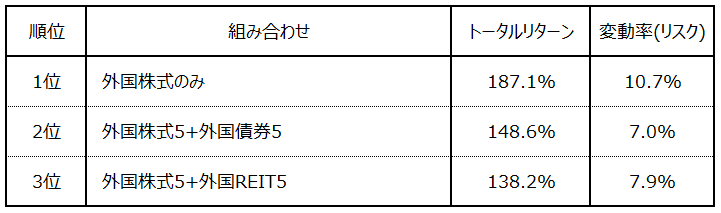

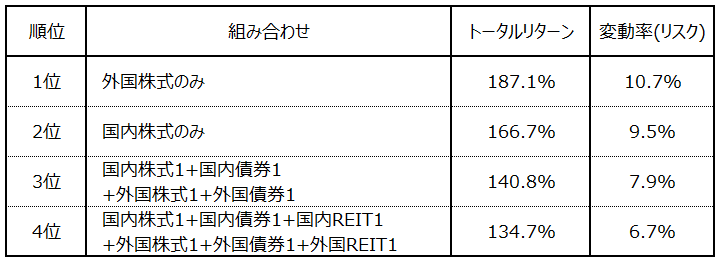

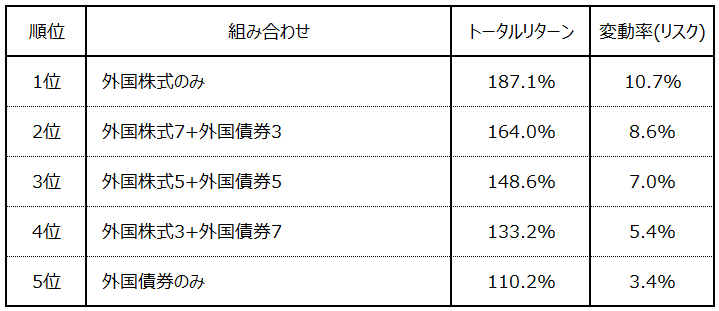

今回は投資家の皆さんがどのようなリスク、リターンを求めるかによって導きたい結論が異なりますので、ここでは今回検証したポートフォリオでの2016年4月~2021年4月のトータルリターンと、評価額の変動幅(リスク)を順位付けした結果は以下の通りとなりました。

なお、2016年4月に投資した原資に対し、5年後の2021年4月時点の評価額をパーセントで表現したものをトータルリターンとしました。

また変動幅(リスク)については、まず、ある月の評価額から、その前後2か月を含めた5か月移動平均の差をとったものを評価額の変動幅とし、それを5か月移動平均で割ってその月の変動率としました。さらに、毎月の変動率から標準偏差σを算出し、その3倍(3σ:ある事象が99.7%の確率で発生する範囲)を、そのポートフォリオの変動率(リスク)として評価しました。

トータルリターンという点では、やはり株式投資のリターンが高く、1位が外国株式、3位が国内株式、そしてこれらを5:5で組み合わせたものが2位となりました。一方、REITと債券はリターン面では株式から大きく離されており、トータルリターンの下4位を占める結果となりました。

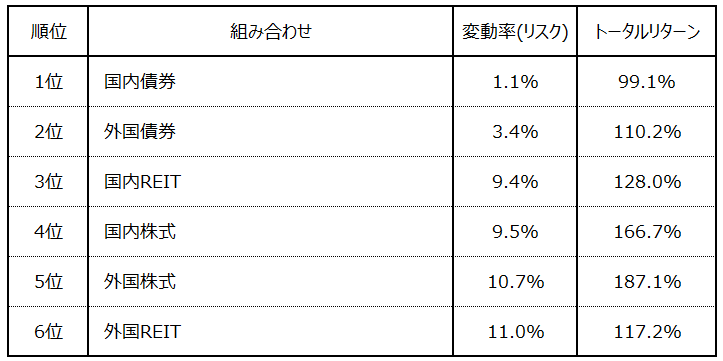

また、変動率という点では、債券系の安定度が高く、外国債券で3.4%、国内債券に至っては1.1%と安定性では2トップとなり、やはり際立った安定性が確認できました。

意外だったのはREITで、REITは本来、株式よりも低リスク、債券より高リスクのミドルリスクミドルリターンといわれています。しかしながら今回の検証では、リターンが株式より劣るにも関わらず、安定性は株式同等と、”ハイリスク”ミドルリターンという結果になりました。

そのため、REITは国内、外国ともポートフォリオに組み込んでもパフォーマンスの向上効果は期待できず、実際にポートフォリオに入れても特に良い結果は得られませんでした。

さらに組み合わせポートフォリオに関しては、外国株式と外国債券の組み合わせがリターンと安定性の両面で優れている印象で、例えば、今回の評価に用いたリターンと変動率(リスク)から考えると、株式のみの時のリターン100、リスクを100とすると、債券を50%にすることでリターンは56に減る分、リスクは65程度に低減、債券を70%にすることでリターンは38に減る分、リスクは50程度まで低減するようです。このバランスを感覚として持っていただき、皆さんの求めるリターンとリスクによってその比率を調整するのが良さそうです

では、この結論に至るまでの調査内容を順番にご紹介したいと思います。

銘柄紹介

まず、今回の検証に使用したニッセイアセットマネジメント社の<購入・換金手数料なし>ニッセイ〇〇〇〇インデックスファンドシリーズ6銘柄について簡単にご紹介します。

<購入・換金手数料なし>ニッセイTOPIXインデックスファンド

インデックス:TOPIX(東証株価指数)(配当込み) (東京証券取引所市場第一部に上場している内国普通株式全銘柄を対象とした時価総額加重型の株価指数)

資産総額:39,120百万円

信託報酬:0.154%以内

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

インデックス:MSCIコクサイ・インデックス(配当込み、円換算ベース) (日本を除く主要先進国の株式により構成される指数) 全体の7割程度が米国株式への投資

資産総額:262,906百万円

信託報酬:0.1023%以内

<購入・換金手数料なし>ニッセイ国内債券インデックスファンド

インデックス:NOMURA-BPI総合 (日本国内で発行される公募債券流通市場全体の動向を的確に表すために、野村證券株式会社によって計算、公表されている指数)

資産総額:8,253百万円

信託報酬:0.132%以内

<購入・換金手数料なし>ニッセイ外国債券インデックスファンド

インデックス:FTSE世界国債インデックス(除く日本、円換算ベース) (日本を除く世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックス)

資産総額:16,225百万円

信託報酬:0.154%以内

<購入・換金手数料なし>ニッセイJリートインデックスファンド

インデックス:東証REIT指数(配当込み) (東京証券取引所に上場するREIT全銘柄を対象とした株価指数)

資産総額:15,473百万円

信託報酬:0.275%以内

J-リートは、Japanese Real Estate Investment Trustの頭文字をとったもので、日本の不動産投資信託のことです。

多数の投資家から集めた資金等により不動産を購入し、購入した不動産の管理・運営等を行います。配当可能利益の90%超を分配すること等で法人税が免除されるため、賃料や売却益等の収入から経費を差し引いて残った利益の大部分を投資家に還元します。

<購入・換金手数料なし>ニッセイグローバルリートインデックスファンド

インデックス:S&Pグローバルリートインデックス(除く日本、配当込み、円換算ベース) (日本を除く世界各国のREITに投資する株価指数)

資産総額:8,822百万円

信託報酬:0.297%以内

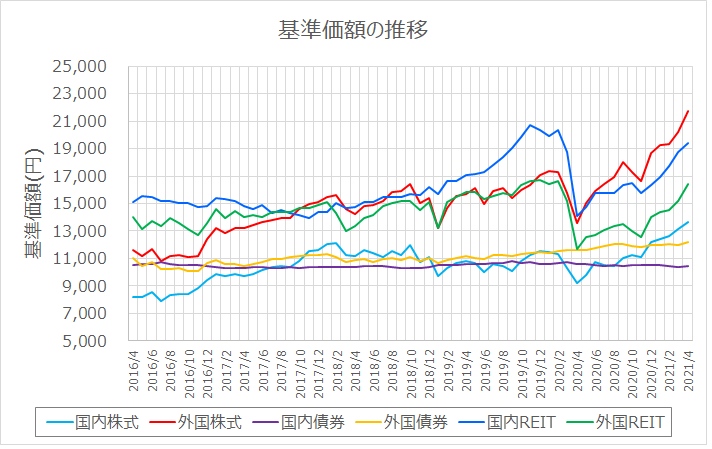

基準価格の推移

上記6銘柄の基準価格は下図の通りです。

計算条件

以下の条件でパフォーマンスを算出しました。

・検証期間は、2016年4月をスタートとし、2021年4月までとした。

・2016年4月1日に100万円を一括投資したと仮定した。

・各月の基準価格は、その月の1日の終値とした。

・2016年4月に投資した原資に対し、5年後の2021年4月時点の評価額をパーセントで表現したものをトータルリターンとした。

・変動幅(リスク)については、まず、ある月の評価額から、その前後2か月を含めた5か月移動平均の差をとったものを評価額の変動幅とし、それを5か月移動平均で割ってその月の変動率とした。

式で表すと以下の通り。

ある月の評価額をA、ある月を中心とした評価額の5か月移動平均をBとすると、

変動率 = ( A – B ) / B × 100 (%)

さらに、毎月の変動率から標準偏差σを算出し、その3倍(3σ:ある事象が99.7%の確率で発生する範囲)を、そのポートフォリオの変動率(リスク)として評価した。

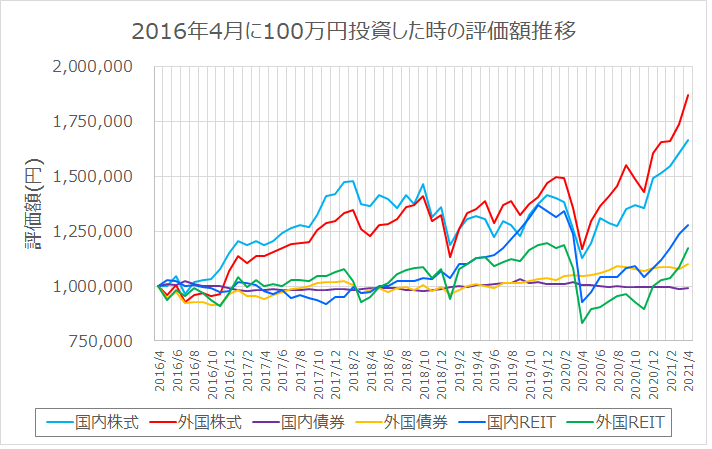

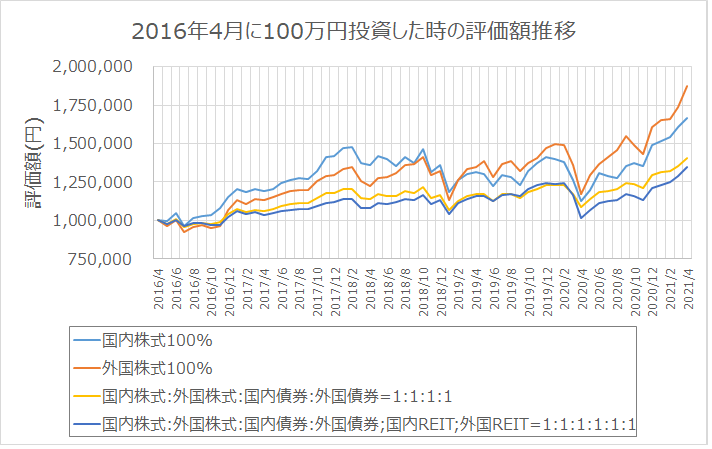

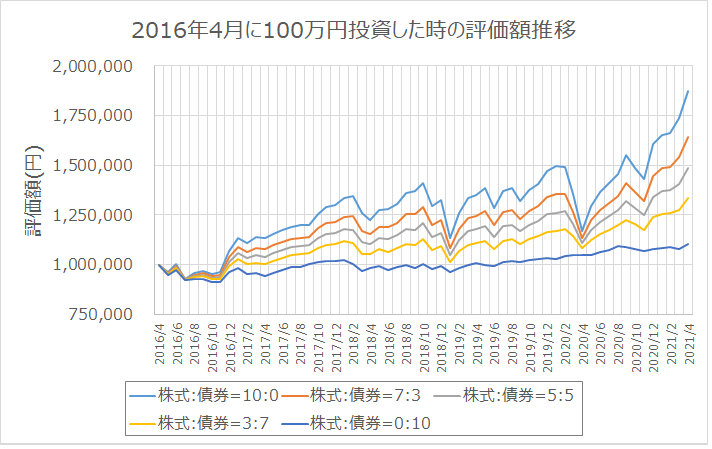

元本の推移

2016年4月に100万円を一括投資したときの、元本の推移は以下の通りとなりました。

5年後の評価額は、外国株式 > 国内株式 > 国内REIT > 外国REIT > 外国債券 > 国内債券 の順になりました。やはり株式のトータルリターンは抜けており、ポートフォリオからは外せません。

国内と外国株式の序列については、前半の2年は国内株式がトップだったのですが、徐々に外国株式が追い上げ、2020年3月のコロナショック後に引き離し、最終的に外国株式が評価額トップで、トータルリターンは評価額で187万円、パーセントで表現すると187.1%でした。2位の国内株式は166.7%と、これもなかなかのリターンとなっています。

REITは途中まで評価額を上げていたのですが、コロナショックで大幅に価格が下落し、今も回復途上といったところで、国内REITが128.0%、外国REITが117.2%となりました。

債券はほぼ横ばいで、外国債券が110.2%、国内債券が99.1%と、特に国内債券は最初から最後までほとんど変動していない上、最終的に損益がマイナスになっています。ゼロ金利政策の影響ということですね。

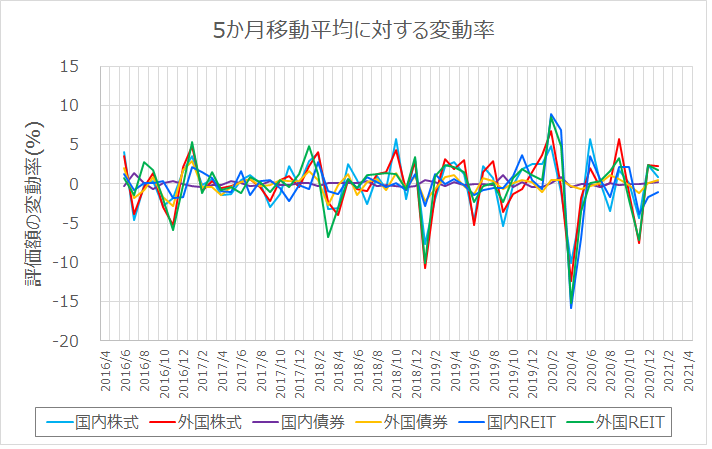

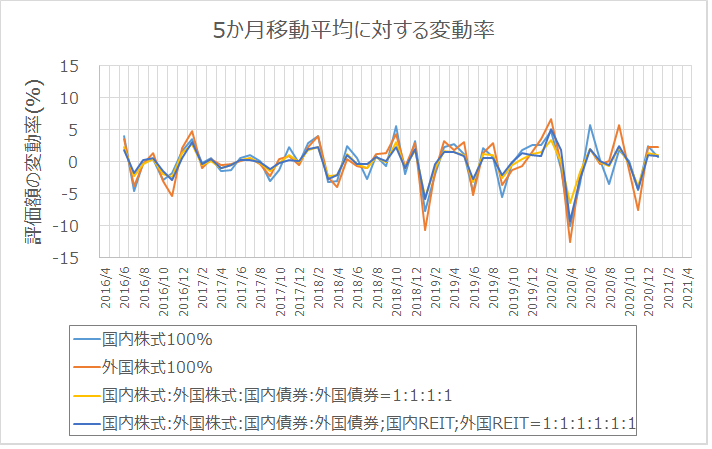

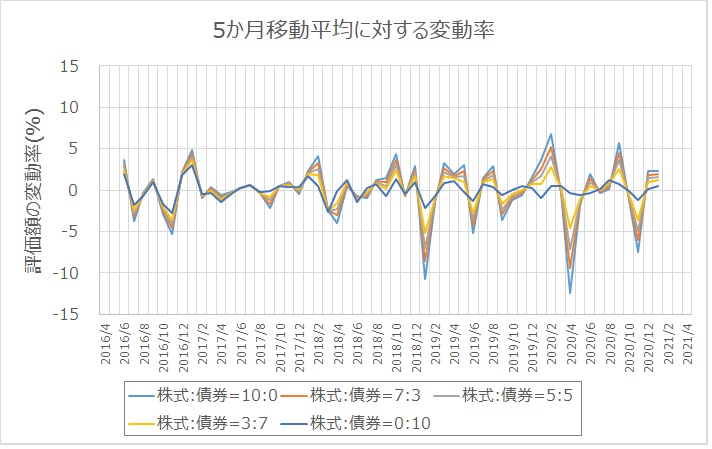

変動率の推移

2016年4月に100万円を一括投資したときの、変動率の推移は以下の通りとなりました。

ぱっと見たところ、国内株式と外国株式、国内REIT、外国REITの変動率が高く、国内債券と外国債券の変動率が低くなっています。

株式と債券って投資の本などでは逆相関関係にあるといわれていますが、実際はそこまで逆相関ではないです。上図では国内株式の動きに対して国内債券がわずかに逆の動きをしていますが、1:1の逆相関ではなく、株式が大きく変動するのに対して債券がほとんど変動なく安定して推移するという感じです。

REITも投資の本では株式とは異なる動きをするといわれているのですが、株式と大体同じような動きですね。コロナショックのあった2020年3月に注目すると、株式よりREITの方が変動幅が大きくなっています。

変動率順で整理すると以下の通りとなりました。

債券の変動率が際立って低いのは当然として、意外にもREITの変動率は株式と差がありませんでした。株式はリターンが高い分に変動が大きいのは納得として、REITは変動率が高いにも関わらず、リターンは株式ほど高くなく、リスクとリターンのバランスという点ではパフォーマンスは良くないようです。

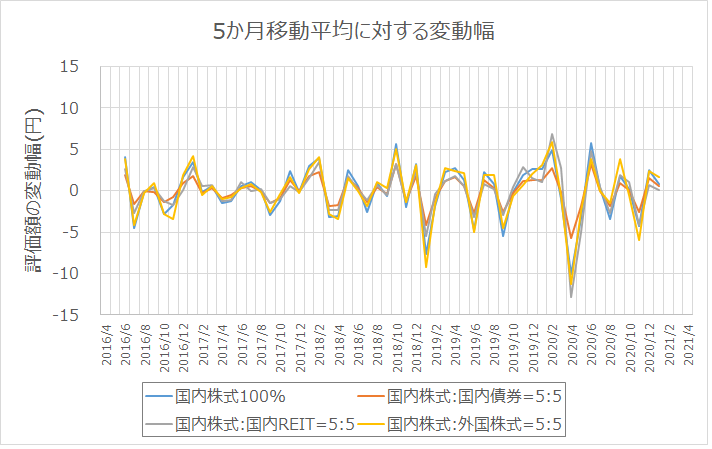

国内株式に債券とREITを組み合わせ

ではここからは株式に債券とREITを組み合わせたときのパフォーマンスを評価します。

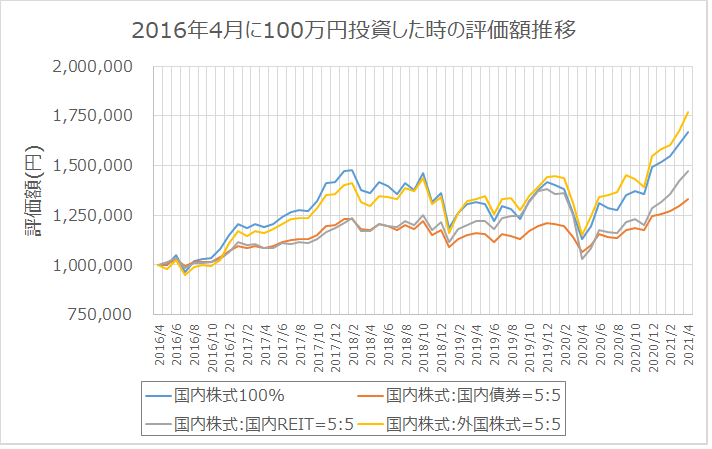

まず、国内株式に国内債券と国内REIT、外国株式をそれぞれ1:1で組み合わせたときの評価額と変動率の推移を下図に示します。

単独でのトータルリターンでは外国株式が最も高く(187.1%)、次いで国内株式(166.7%)でしたので、国内株式に組み合わせのリターンは当然ながら外国株式を組み合わせた時が最も高くなりました。その分、変動率としては最も大きくなっています。また、国内債券との組み合わせでは変動率が約半分に抑えられていますが、トータルリターンも半分以下になっています。

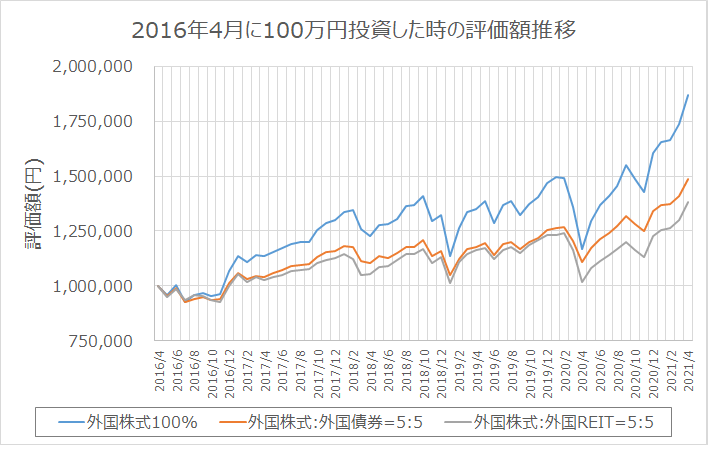

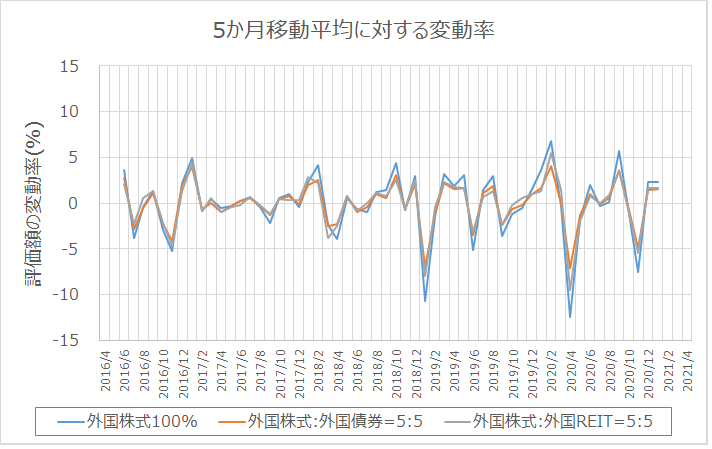

外国株式に債券とREITを組み合わせ

次に、外国株式に外国債券と外国REITをそれぞれ5:5で組み合わせたときの評価額と変動率の推移を下図に示します。

外国株式に債券とREITを組み合わせた結果、当然ながらトータルリターンは低下しました。ただ、意外にもREITより債券を組み合わせた方がリターンが高く、変動率が低い結果となり、債券の方がパフォーマンスが高い結果となりました。

また、先ほどの国内株式での組み合わせと比較すると、外国株式と債券の組み合わせがリターン148.6%、変動率7.0%であるのに対し、国内株式と債券の組み合わせではリターン132.9%、変動率5.2%でしたので、リターンの点では、国内株式よりも外国株式と債券の組み合わせの方が優位といえます。

いろいろミックス

今度は全部のせということで、国内と外国株式に債券とREITを均等に組み合わせたときの評価額と変動率の推移を下図に示します。

株式の比率を下げるほどトータルリターンが下がるのはこれまでと同様、ここでもREITを入れない方がトータルリターン、変動率の両方でパフォーマンスが高くなる結果となりました。

株式と債券の比率

ここまでの検証の結果、株式にREITよりも債券を組み合わせるのがパフォーマンスが高く、リターン面を優先すれば外国株式と債券の組み合わせが良さそうということがわかりました。

そこで、最後に外国株式と外国債券の組み合わせにおいて、組み合わせ比率によるパフォーマンスを評価した結果を以下に示します。

外国株式と外国債券の組み合わせポートフォリオでは、株式のみの時のリターン100、リスクを100とすると、債券を50%にすることでリターンは56に減る分、リスクは65程度に低減、債券を70%にすることでリターンは38に減る分、リスクは50程度まで低減しました。

実際に自分のポートフォリオに求めるリターンと許容できるリスクは人それぞれであり、例えば比較的リスクが大きくとれる独身の若い方は株式に全張りして最大限のリターンを求めてもいいと思いますし、逆に家族がいたり、年齢の高い方にとってはできるだけリターンはそこそこに、低リスクで安全性の高い投資をしていきたいという考え方もあるかと思います。

ですので、今回の検証結果を参考にしていただき、このバランス感覚で皆さんの求めるリターンと許容できるリスクに応じてポートフォリオの比率を定期的に調整するのが良いでしょう。

まとめ

以上、国内株式/債券/REITと外国株式/債券/REITを対象に、それぞれの実績を比較し、さらにそれらを組み合わせた時のリターンや変動幅を比較してみました。

一通り検証してみて思ったのは、やはり株式投資はリスクはありますが、しっかりとリターンが期待できる投資対象であり、特に外国株式+債券の潜在能力は非常に高いことが再確認できました。

また今回はパフォーマンスが悪い結果となったREITは、リスクが高めでトータルリターンの面でも株式に劣る面はありますが、REITならではの分配金の高さはやはり魅力であり、高配当株投資の一種として定期的な収入が得られ、キャッシュフローを高める手段としては非常に有効と考えます。

今のところ、私自身のポートフォリオは、S&P500を中心とした米国株式への投資が中心であり、それにQQQやVUGなどのグロースETF、VYM,HDV,SPYDのような高配当ETF、さらにJ-REITと米国債券のLQDを組み合わせ、インデックスと高配当株を大体1:1とした、かなりリスクを取った形にしています。

今後、今回の検証結果も参考にしつつ、定期的にポートフォリオを見直し、将来的には債券や高配当株の比率を上げていき、暴落などのリスクを抑えたポートフォリオに見直していこうと思います。

以上、皆さんのご参考になれば幸いです。

*関連リンクです

https://namiheinc.com/post-915/915/

https://namiheinc.com/post-937/937/

下のバナーをクリックいただけると励みになります!

コメント